5G發牌后之核心關注 建網模式、應用探索與新受益領域

隨著5G牌照的正式發放,中國正式邁入5G商用元年。這不僅是通信技術的一次重大升級,更是驅動社會數字化轉型的關鍵引擎。對于產業鏈而言,機遇與挑戰并存。本文將聚焦于5G發牌后的三大核心關注點:建網模式、應用探索以及由此催生的新受益領域,特別是移動終端設備制造環節的深遠影響。

一、 建網模式:共建共享與獨立組網引領新格局

5G網絡建設是后續所有應用與服務的基石,其模式選擇直接關系到投資效率、部署速度和未來競爭力。當前核心關注點在于:

- 共建共享成為主流趨勢:在降低巨額資本開支(CAPEX)和運營成本(OPEX)的壓力下,國內運營商積極推進網絡共建共享。中國電信與中國聯通的5G網絡共建共享已取得顯著成效,實現了覆蓋翻倍、容量翻倍、速率翻倍的預期目標,大幅節約了投資和運維成本。這種模式可能進一步深化,甚至探索更靈活的共享機制。

- SA(獨立組網)是終極目標:初期為快速部署,部分網絡采用了基于4G核心網的NSA(非獨立組網)模式。但SA才是真正釋放5G低時延、大連接、網絡切片等全部潛力的關鍵。運營商正加速從NSA向SA的平滑演進,SA網絡的全面商用將開啟面向垂直行業的高價值應用大門。

- 網絡覆蓋策略的差異化:運營商將采取“廣覆蓋”與“精準深度覆蓋”相結合的策略。一方面在主要城市和熱點區域實現連續覆蓋,保障基礎體驗;另一方面,針對工業互聯網、智慧園區、交通樞紐等特定場景進行深度、定制化網絡部署,滿足差異化需求。

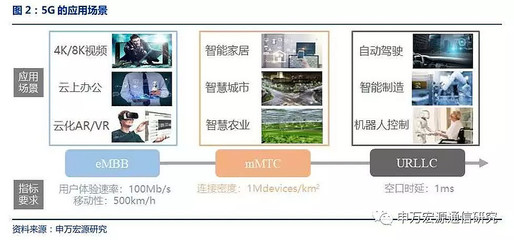

二、 應用探索:從消費級到產業級,尋找殺手級應用

5G的真正價值在于應用。當前應用探索正沿著兩條主線并行推進:

- 消費級應用(2C)的深化與創新:eMBB(增強移動寬帶)場景下的超高清視頻(4K/8K)、云游戲、VR/AR沉浸式體驗是目前最直觀的消費級應用。隨著網絡能力提升和終端普及,這些應用的體驗將大幅改善,并可能催生新的內容形態和商業模式。例如,VR社交、全景直播等。

- 產業級應用(2B)的突破與落地:這是5G賦能千行百業的核心。uRLLC(超高可靠低時延通信)和mMTC(海量機器類通信)能力將重點在以下領域展開探索:

- 工業互聯網:5G賦能柔性生產線、遠程設備控制、機器視覺質檢、AR輔助維修等,推動智能制造升級。

- 車聯網與自動駕駛:通過車-路-云協同,提升交通安全與效率,為高級別自動駕駛提供網絡支撐。

- 智慧醫療:支持遠程會診、遠程手術指導、移動救護車數據實時回傳等。

* 智慧城市:賦能大規模物聯網連接,如智能安防、環境監測、智慧能源等。

尋找各垂直行業中的“殺手級應用”并形成可復制的商業模式,是當前應用探索的重點和難點。

三、 新受益領域:移動終端設備制造的機遇與變革

作為連接網絡與用戶的載體,移動終端設備是5G價值傳導的關鍵一環,其制造環節將迎來結構性機遇與深刻變革:

- 終端形態多元化:除了智能手機持續向5G升級外,5G將催生大量新型終端設備,如CPE(客戶終端設備,將5G信號轉為Wi-Fi)、工業級模組/終端、車載終端、可穿戴設備、VR/AR頭顯等。這為終端制造企業開辟了新的產品線和市場空間。

- 射頻前端與天線價值量提升:5G支持更多頻段(Sub-6GHz與毫米波),并采用MIMO(多輸入多輸出)和天線陣列技術,對射頻前端(PA、濾波器、開關等)和天線的復雜度、數量及性能要求大幅提高。這使得相關核心元器件單機價值量顯著增長,技術壁壘高的上游企業將深度受益。

- 內部結構與材料創新:5G終端功耗和發熱問題突出,對散熱方案(如均熱板VC)、電池管理、內部結構設計提出更高要求。為保障信號傳輸,中框/后蓋材料趨向于使用玻璃、陶瓷或復合材料,帶動相關精密結構件和材料產業發展。

- 產業鏈自主化與國產替代加速:5G時代終端技術復雜度提升,加上外部環境不確定性,推動國內終端品牌更加重視供應鏈安全。在基帶芯片、射頻器件、存儲、顯示等關鍵環節,國產供應商面臨歷史性替代機遇,終端制造產業鏈的自主可控能力將逐步增強。

- ODM/OEM模式演進:面對多元化的終端市場,品牌商可能更傾向于與具備強大研發、快速響應和規模制造能力的ODM(原始設計制造商)合作,以降低開發成本、縮短上市周期。頭部ODM廠商在5G終端浪潮中的地位有望提升。

結論

5G發牌僅僅是起點,其巨大的經濟和社會價值將在后續的建網、應用和終端創新中逐步釋放。建網模式決定了網絡的成本和能力底座;應用探索是挖掘5G商業價值的核心過程;而移動終端設備制造作為技術與需求的交匯點,正迎來產品形態、技術路徑和產業鏈格局的多維變革。投資者及產業參與者需緊密跟蹤這三大主線的動態與交叉點,方能把握5G時代真正的投資與應用機遇。